Q&R : Une approche narrative de l'analyse des scénarios climatiques à l'USS

L'analyse de scénarios climatiques constitue un moyen pour les entreprises d'envisager les impacts potentiels du changement climatique sur leurs activités. Il s'agit d'un outil essentiel pour aider les entreprises à planifier leur stratégie et leurs activités commerciales alors qu'elles cherchent à minimiser leurs risques et à saisir leurs opportunités dans différents scénarios du réchauffement. Compte tenu de la complexité et du niveau élevé d'incertitude inhérents à la transition climatique, la préparation d'une analyse de scénario n'est pas un processus simple.

Universities Superannuation Scheme (USS), le plus grand régime de retraite privé du Royaume-Uni, a développé – en collaboration avec l'université d'Exeter – une approche relativement nouvelle qui place les scénarios narratifs au centre de son analyse des scénarios climatiques. L’USS considère le changement climatique comme un risque financier important et a donc pour ambition de rendre ses investissements neutres en carbone d'ici 2050, si ce n'est avant.

Nous nous sommes entretenus avec Mirko Cardinale, directeur de la stratégie d'investissement, pour en savoir plus sur l'approche narrative d'USS et sur la manière dont cette stratégie contribue à façonner la stratégie d'investissement et la prise de décision.

Q. Pourquoi pensez-vous que les scénarios climatiques sont importants dans le processus de prise de décision en matière d'investissement ?

R. La transition climatique affectera l'évolution des économies et des marchés financiers au cours des 10 à 20 prochaines années, c'est pourquoi l'analyse des scénarios climatiques est un outil très important dans le cadre de notre réflexion sur l'allocation d'actifs et la stratégie d'investissement. Le changement climatique aura des conséquences financières sur les investissements et les zones géographiques dans lesquels un fonds de pension ayant une empreinte mondiale investira, il est donc vraiment important de comprendre en détail comment cela pourrait se produire. On pourrait objecter que le risque climatique évolue lentement, mais certaines des décisions à prendre impérativement pour prévenir les effets les plus catastrophiques du changement climatique doivent être prises dans les prochaines années, faute de quoi nous atteindrons un point de basculement que nous ne pourrons pas inverser.

Q. Qu'est-ce qui vous a poussé à établir une nouvelle approche en matière de scénarios climatiques ?

R. Tout a commencé par une insatisfaction générale à l'égard des approches existantes en matière d'analyse de scénarios.

L'accent mis sur les trajectoires de température comme guide pour établir différents scénarios oblige à faire des hypothèses sur des évolutions à très long terme, ce qui est difficile à faire. Si vous essayez de modéliser jusqu'en 2050, vous devez faire de nombreuses hypothèses sur la séquence des événements et sur la façon dont ils pourraient se dérouler. L'accent mis sur les scénarios à long terme est sans doute préjudiciable à la bonne compréhension de l'impact du climat et de son interaction avec les variables macroéconomiques et financières, à court et à long terme.

Nous avons également constaté que les approches existantes utilisaient des hypothèses très simplifiées. La chaîne est très simple : on passe d'une hypothèse sur une trajectoire et un changement de température à l'impact sur le PIB, puis à l'impact que cela pourrait avoir sur les marchés financiers et d'autres variables. En simplifiant le problème de cette façon, on perd de nombreuses nuances qui, en elles-mêmes, peuvent avoir un impact significatif.

C'est ce qui nous a incités à explorer une approche différente.

Q. En quoi l'approche que vous avez adoptée est-elle différente ?

R. Nous avons décidé de nous concentrer sur un horizon plus court. À court terme, nous pouvons comprendre la séquence potentielle des événements et nous pouvons mieux comprendre l'interaction entre les considérations liées à la transition climatique et d'autres facteurs macroéconomiques. Nous nous sommes concentrés sur 2030, qui est un horizon important pour la planification de la transition et les objectifs de réduction des émissions de carbone de la plupart des établissements. C'est aussi une étape importante, car d'ici 2030, nous saurons si le monde est sur la bonne voie pour atteindre l’objectif de neutralité carbone ou s’il fait fausse route.

L'autre différence concerne le fait que, plutôt que de commencer avec un modèle qui utilise des hypothèses simplifiées et qui en déduit ensuite des estimations très précises, nous avons commencé par des récits.

Un récit vous aide à comprendre l'interaction entre les différents facteurs – vous faites appel à des experts dans différents domaines et, plutôt que de simplement examiner le climat ou l'économie de manière isolée, vous examinez comment tous ces éléments interagissent. Comment la transition climatique interagit avec les développements macroéconomiques, les priorités des décideurs, les développements géopolitiques et les développements technologiques.

Q. Pouvez-vous nous donner un exemple de l'un de ces récits ? Comment cela fonctionne-t-il ?

R. Nous sommes partis d'une vision très générale de la manière dont la transition climatique pourrait se dérouler et des dimensions que nous devrions prendre en compte dans le cadre de notre réflexion sur la transition climatique dans les cinq à dix prochaines années.

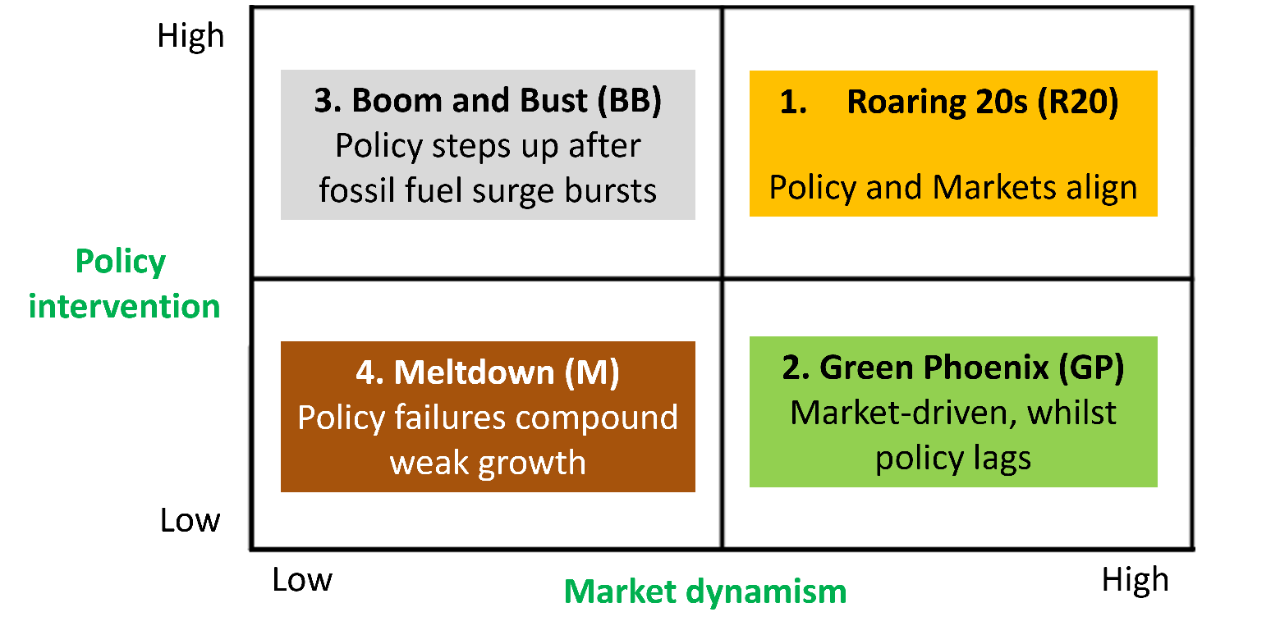

Nous avons ensuite défini une matrice 2x2 qui nous a donné un cadre qui a ensuite pu être enrichi par le récit. Nous avons examiné deux facteurs principaux:

- Coordination des politiques – la mesure dans laquelle les politiques au niveau national et entre les pays sont coordonnées pour relever le défi climatique.

- Développements technologiques – la mesure dans laquelle les technologies et le secteur privé fournissent des solutions qui peuvent concurrencer les combustibles fossiles, de sorte que nous sommes en mesure d'accélérer la transition, même potentiellement en l'absence de coordination des politiques.

Ces dimensions représentent les différentes issues possibles de la transition climatique. Ensuite, vous pouvez créer des scénarios, en choisissant dans cette matrice 2x2.

Image : Mark Cliffe, RWCS, cité dans « No Time To Lose », université d'Exeter/USS, septembre 2023

Par exemple, on pourrait envisager un scénario dans lequel la coordination des politiques n'est pas satisfaisante, mais où le développement technologique est très rapide, les entreprises privilégiant la recherche de nouvelles technologies. On obtiendrait alors ce que nous avons appelé un « scénario du phénix vert » c'est-à-dire un monde où la transition se produit en raison de la rapidité des développements technologiques plutôt qu'en raison d'une forte coordination des politiques.

Il est également possible que la technologie ne vienne pas vraiment à la rescousse et ne soit pas en mesure de répondre efficacement au défi. Si l’on adopte ce point de vue, on entre dans le « scénario de l'effondrement », qui suppose que le secteur privé n’offre aucun secours, que la coordination politique n'est pas assurée et qu'il est très difficile de progresser dans la transition climatique et la réduction des émissions.

Notre prochaine étape consiste à comprendre plus en détail les implications pour les principales variables économiques et financières. Plutôt que de quantifier à outrance, nous essayons de définir des fourchettes plausibles pour les principales variables. Y a-t-il des préférences régionales ou des dimensions géographiques particulières dont il faut tenir compte ? Certaines régions sont productrices d'énergie et d'autres sont importatrices d'énergie, donc si l’on fait des hypothèses sur les combustibles fossiles et les énergies renouvelables, on obtiendra des résultats différents selon les régions.

Ensuite, il s'agit de comprendre comment les différents secteurs peuvent se comporter dans différents scénarios. C'est un domaine que nous cherchons encore à développer. Nous aimerions établir une carte thermique sectorielle pour nous aider à comprendre les risques et les opportunités dans l'ensemble des scénarios afin d’affiner notre stratégie.

Q. Comment l'aspect quantitatif intervient-il ?

R. Nous pouvons utiliser des fourchettes plausibles tirées de scénarios pour des variables clés, telles que les taux d'intérêt réels et l'inflation, afin de comparer les résultats de différents portefeuilles.

Pour l'allocation d'actifs stratégique, nous commençons par une approche de filtrage quantitatif –nous avons quelques exigences et contraintes de base, nous filtrons donc les portefeuilles qui ne les satisferaient pas. Une fois que nous disposons d’un ensemble réduit de portefeuilles, nous pouvons utiliser une combinaison d'analyses qualitatives et quantitatives pour les classer. Nous utilisons un cadre d'évaluation de la qualité. Pour chaque portefeuille candidat – par « portefeuille candidat », j'entends chaque allocation d'actifs stratégique potentielle à ce stade – nous examinons certaines statistiques quantitatives, comme les rendements attendus plus traditionnels ou le risque de baisse. Mais nous examinons également la résilience des scénarios, c'est-à-dire si le portefeuille sera plus résilient face à des scénarios particuliers.

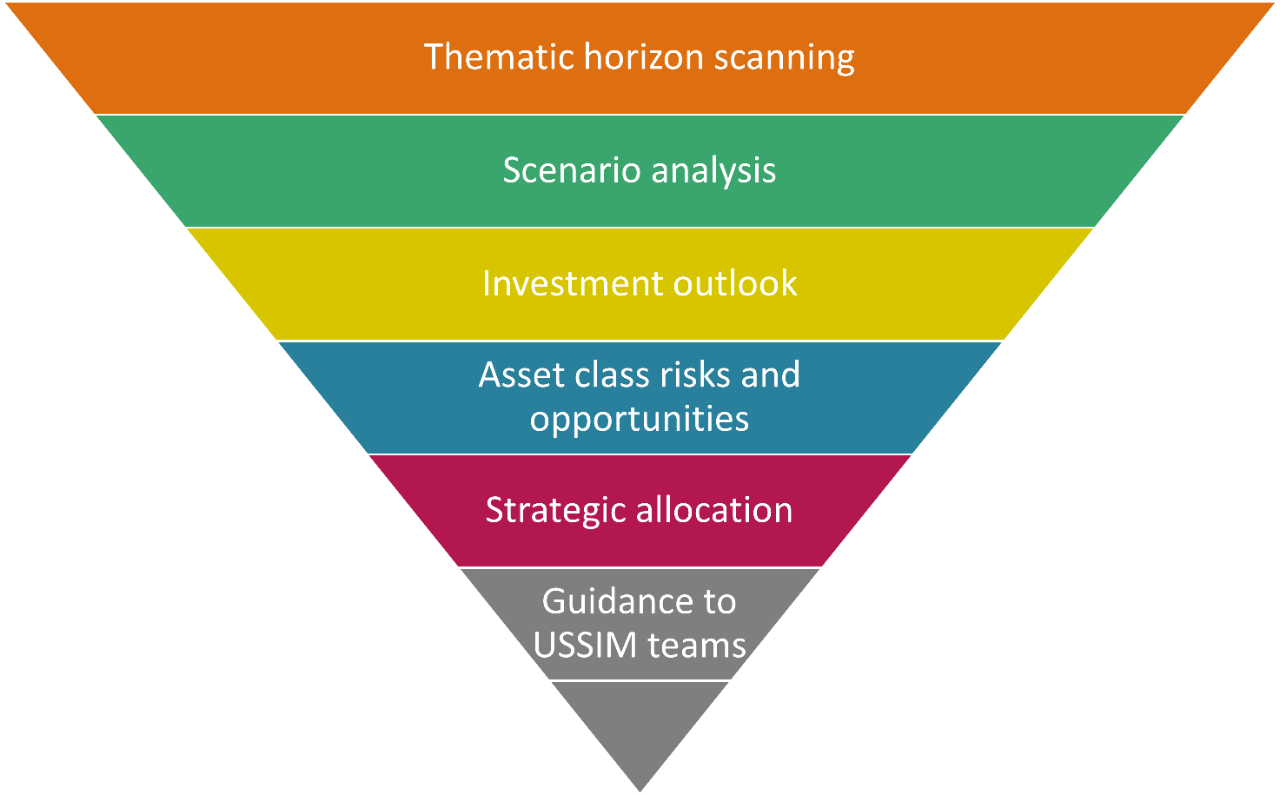

Q. Pouvez-vous nous présenter les différentes étapes de votre approche par scénarios narratifs ?

R. La première étape consiste à construire les scénarios narratifs à l'aide de la matrice 2x2 qui a été mentionnée plus tôt.

La deuxième étape consiste à établir des fourchettes pour les variables clés – variables économiques, variables des marchés financiers – dans l'ensemble des scénarios.

La troisième étape consiste à utiliser les récits et la quantification pour développer des perspectives d'investissement. Il s’agit d’essayer d'expliquer, sur la base de scénarios et de leurs implications, quel genre de monde est susceptible d’apparaître et quelles seraient les implications financières au cours des cinq à dix prochaines années.

La quatrième étape consiste à définir les préférences en matière d'actifs en fonction des perspectives d'investissement :

Quelles classes d'actifs offriront des opportunités ?

Quelles classes d'actifs sont les plus à risque ?

Quelles sont les implications pour les variables macroéconomiques telles que le PIB et l'inflation ?

Quelles sont les implications sur les taux d'intérêt ?

Les primes de risque vont-elles diminuer ou augmenter ?

Tout cela nous aide à définir les préférences en matière d'investissement.

La cinquième étape consiste à intégrer nos préférences en matière d'actifs dans notre processus de construction de portefeuille afin de réduire potentiellement l'exposition aux actifs les plus à risque. Nous procédons à une évaluation de la qualité, qui comporte à la fois des aspects quantitatifs et qualitatifs.

La sixième étape consiste à fournir des orientations aux gestionnaires de portefeuille sur les risques et les opportunités au-delà de ce qui peut être intégré dans l’allocation d’actifs stratégiques de haut niveau. Les scénarios comportent des considérations plus larges – des implications pour des secteurs ou des régions spécifiques – qu'il est difficile d'intégrer dans une allocation d'actifs stratégique de haut niveau.

Q. Comment mettez-vous cela en pratique, concrètement ?

R. Je pense que la première chose à faire est d’adopter une nouvelle approche, une nouvelle philosophie en matière d'allocation d'actifs stratégique. Dans une approche traditionnelle, on accorde trop de confiance à un modèle qui comporte une grande part d'incertitude. Il y a trop d'incertitude autour du risque et des paramètres risque-rendement. Il faut un ensemble plus large de critères. C'est l'évaluation de la qualité.

Cette démarche s'accompagne d'un aspect de gouvernance, car elle est complexe. Elle exige que les organes exécutifs et non exécutifs soient formés pour adopter une philosophie très différente et penser différemment l'allocation d'actifs. Lorsque le modèle de gouvernance prévoit qu'un organe non exécutif approuve l'allocation d’actifs stratégique, il est sans doute plus difficile d'utiliser une approche non conventionnelle comportant à la fois des éléments qualitatifs et quantitatifs. Nous avons été plus en mesure de nous attaquer à ce problème parce que nous avons un cadre dans lequel l'allocation d'actifs stratégique est déléguée au gestionnaire fiduciaire. Il est plus facile pour nous d'utiliser cette approche.

Il faut également un dialogue bilatéral avec le gestionnaire de portefeuille pour toutes les classes d'actifs. Lorsqu’on établit des perspectives d'investissement, il est nécessaire de discuter des implications macroéconomiques ainsi que des implications pour les marchés privés, pour les actifs à revenu fixe et pour les actions. Il faut également comprendre ce que les gestionnaires de portefeuille observent sur le terrain afin de formuler des perspectives plus riches qui saisissent réellement certaines de ces dynamiques spécifiques – par exemple, comment le secteur technologique pourrait se comporter dans un scénario particulier, quelles sont les implications de la transition vers la neutralité carbone pour le secteur de l'énergie. Il est donc très important d'avoir un dialogue bilatéral avec les experts des classes d'actifs.

Q. Quels conseils pratiques pourriez-vous donner à d’autres régimes de retraite en ce qui concerne l'utilisation de scénarios climatiques et l'adoption de l'approche que vous avez utilisée ?

R. Tout d'abord, ils doivent éviter de recourir à des scénarios climatiques prêts à l'emploi et de prendre les résultats pour argent comptant, comme le font de nombreux fonds.

Ensuite, ils doivent se concentrer sur les horizons à court terme. Il ne faut pas essayer de chiffrer le rendement attendu à l'horizon 2050, je pense que c'est tout simplement impossible. Et s'ils le font, ils auront un faux sentiment de sécurité en pensant comprendre ce qui se passera dans différents scénarios.

Je leur conseillerais donc de se concentrer sur des horizons à court terme, puis d’essayer de comprendre les détails, de commencer par le récit, puis d’essayer de construire le modèle par la suite.

Q. Quelles sont les prochaines étapes pour l'USS ?

R. Nous examinons l'allocation d'actifs du fonds à prestations définies au cours du premier semestre 2024, et nous voulons vraiment intégrer tous ces éléments dans notre processus d'examen.

La deuxième étape consiste à utiliser ces éléments également à des fins de reporting de la Task Force on Climate-related Financial Disclosures (TCFD). En 2025, nous actualiserons notre analyse de scénarios pour le reporting TCFD, nous utiliserons donc ce nouveau cadre.

Pour en savoir plus sur les nouveaux scénarios climatiques de l'USS, téléchargez le rapport No Time to Lose, rédigé avec l'université d'Exeter. Vous pouvez en savoir plus sur l'ambition de neutralité carbone de l'USS et télécharger son rapport TCFD sur le site web de l'USS.